Pembiayaan proyek

Musyarakah biasanya diaplikasikan untuk pembiayaan proyek di mana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

Modal ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam kepemilikan perusahaan, musyarakah diterapkan dalam skema modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu, dan setelah itu bank melakukan divestasi, baik secara singkat maupun bertahap.

Dalam aplikasi musyarakah pada perbankan syariah, bank dapat memberikan fasilitas pembiayaan suatu proyek yang dianggap feasible berdasarkan prinsip musyarakah (project financing participation). Dalam skema pembiayaan ini, bank dengan nasabah, atau nasabah-nasabahnya menyetujui untuk memberikan kontribusi pembiayaan sesuai dengan proporsi yang telah disepakati bersama.

Penyertaan musyarakah merupakan salah satu perangkat penting untuk meningkatkan peran serta masyarakat dalam investasi. Adapun tujuan dari musyarakah ini adalah agar sumber dana yang dapat dikerahkan dari masyarakat bersama sama dengan mitra usaha yang lain akan dapat disalurkan ke proyek-proyek investasi untuk menunjang program pembangunan.

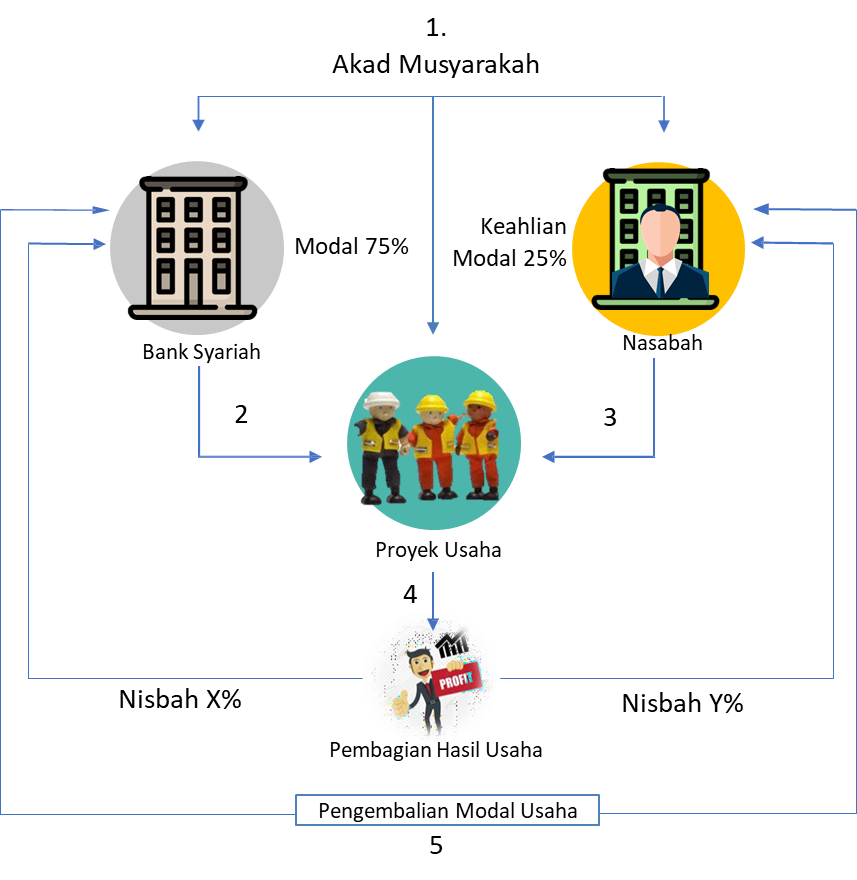

Skema Pembiayaan Musyarakah:

Keterangan:

Bank dan nasabah sepakat untuk melakukan transaksi dengan akad musyarakah.

Bank sebagai investor atau pemilik dana (shahibul maal] menanam kan dana kepada nasabah yang juga bertindak sebagai investor sekaligus pengelola dana (mudharib) dalam suatu kegiatan usaha proyek.

Bank menanamkan dana sebesar 75% persen dari total kegiatan usaha/proyek. Dan nasabah pengelola dana dan menanamkan modal sebesar 25%.

Pembagian hasil usaha dinyatakan dalam nisbah atau proporsi bagi hasil yang telah disepakati sebelumnya.

Jumlah pembiayaan, jangka waktu pembiayaan, pengembalian dana, dan pembagian hasil usaha ditentukan berdasarkan kesepa katan bersama.

Pembagian hasil usaha dilakukan berdasarkan laporan hasi usaha nasabah berdasarkan bukti pendukung yang dapat dipertanggungjawabkan.

Bank dan nasabah menanggung kerugian secara proporsional m nurut porsi modal masing-masing.

- Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik

- Syarif Hidayatullah, Qawaid Fiqhiyyah dan Penerapannya dalam Transaksi Keuangan Syariah Kontemporer

- Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah

- Gambar: pixabay.com

{kind=link}

0 Komentar