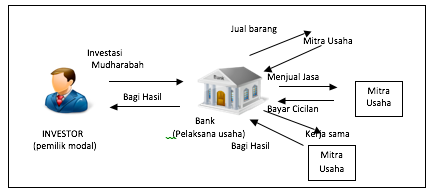

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan di Bank Syariah. Pada sisi penghimpunan dana, mudharabah diterapkan pada:

Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan kurban, dan sebagainya; deposito biasa

Deposito spesial (special investment), dimana dana yang dititipkan nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau ijarah saja.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk:

Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa

Investasi khusus, disebut juga mudharabah muqayyadah, di mana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul mal.

Sedangkan praktik tabungan mudharabah diperbankan Syariah adalah sebagai berikut:

Tabangan mudharabah (TABAH) adalah simpanan pihak ketiga di bank Syariah yang penarikannya dapat dilakukan setiap saat atau beberapa kali sesuai dengan perjanjian.

Dalam hal ini bank Syariah bertindak sebagai mudharib dan deposan sebagai shahibul mal.

Bank sebagai mudharib akan membagi keuntungan kepada shahib al mal sesuai dengan nisbah yang telah disetujui bersama. Pembagian keuntungan dapat dilakukan setiap bulan berdasarkan saldo minimal yang mengendap selama periode tersebut.

Adapun tabungan investasi bagi hasil mudharabah, filosofi dan sifatnya adalah sebagai berikut:

Filsafat dasar dari investasi mudharabah adalah untuk menyatukan capital dengan labour (skil & entrepreneurship) yang selama ini senantiasa terpisah dalam sistem konvensional karena memang sistim tersebut diciptakan untuk menunjang mereka yang memiliki capital (modal).

Dalam investasi mudharabah akan tampak jelas sifat dan semangat kebersamaan serta keadilan. Hal ini terbukti melalui kebersamaan dalam menanggung kerugian yang dialami proyek dan membagikan keuntungan yang membengkak di waktu ekonomi sedang booming.

Skema Tabungan Mudharabah:

Keterangan:

Nasabah melakukan akad mudharabah dan melakukan kesepakatan pembagian keuntungan yang dinyatakan dalam nisbah

Bank menggunakan dana nasabah untuk membiayai usaha

Keuntungan dari hasil usaha dibagi sesuai kesepakatan nisbah nasabah dan bank

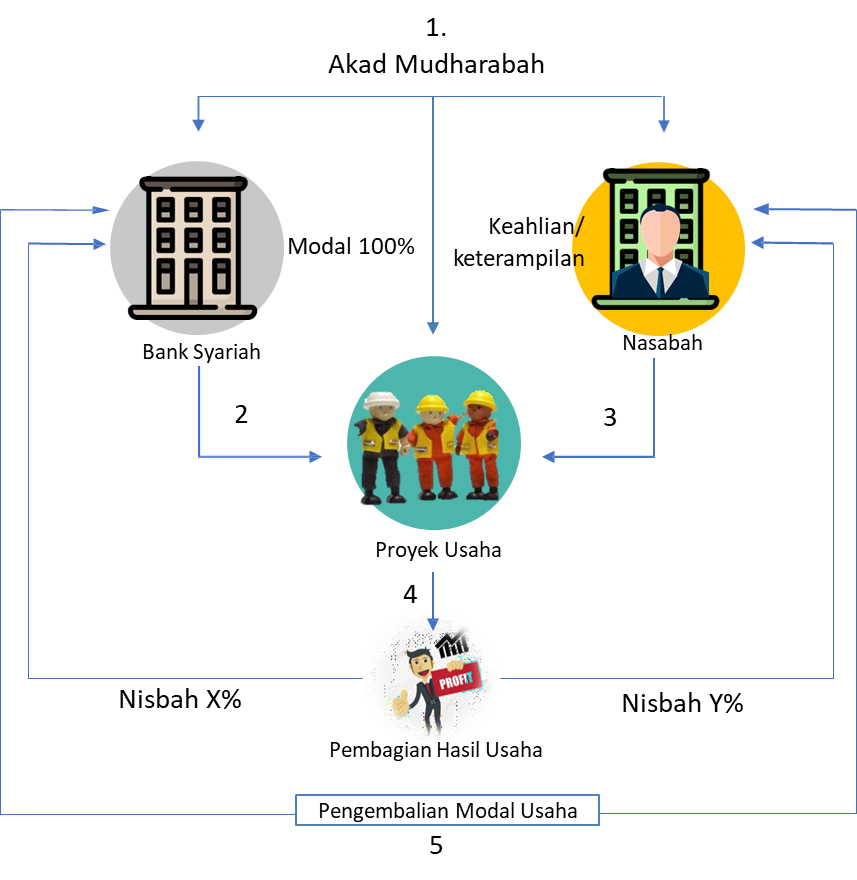

Skema Pembiayaan Mudharabah:

Keterangan:

Bank dan nasabah sepakat untuk melakukan transaksi dengan akad mudharabah.

Bank sebagai investor atau pemilik dana (shahibul maal) menanamkan dana kepada nasabah yang bertindak sebagai pengelola dana (mudharib) dalam suatu kegiatan usaha/proyek.

Bank menanamkan dana sebesar 100 persen dari total kegiatan usaha/proyek.

Pembagian hasil usaha dinyatakan dalam nisbah atau proporsi bagi hasil yang telah disepakati sebelumnya.

Jumlah pembiayaan, jangka waktu pembiayaan, pengembalian dana, dan pembagian hasil usaha ditentukan berdasarkan kesepa katan bersama.

Kerugian usaha nasabah ditanggung bank, maksimal sebesar pem biayaan yang diberikan.

Sumber bacaan:

- Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik

- Syarif Hidayatullah, Qawaid Fiqhiyyah dan Penerapannya dalam Transaksi Keuangan Syariah Kontemporer

- Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah

- Gambar pixabay.com dan buku-buku diatas

{kind=link}

0 Komentar